本文是《价值事务所》的第2151篇原创著作。著作仅纪录《价值事务所》念念想,不组成投资提议,作家莫得群、不收费荐股、不代客搭理。

2024年是开立医疗最水逆的一年,全年达成营收 20.14 亿,同比-5.02%;归母净利润 1.42 亿,同比-68.67%。

在2024年交出如斯拉垮的成绩单时,开立说了这么一番话,“2025年但愿营收能有20%支配的增速,利润复原性增长,毛利率会在65%支配,用度率但愿能达到2023年的水平,但预测会在23至24年之间。”

2025依然驱逐,的确的情况是营收23.09亿,同比+14.65%;归母净利润1.97亿,同比+38.54%;毛利率进一步下滑至61.99%,不如2023年;用度率53.45%,倒是2023-2024期间的水平。

莫得达到2024年功绩出来时的渴望,但计议到悉数行业拉垮的大布景,这个功绩其实也如故可以了,毕竟,近邻的老老迈迈瑞医疗,2025的进展是营收有9.38%的下滑,净利润更是下滑了30%+。

惨惨惨。

不外2026Q1开局依然不太乐不雅,营收还可以,达成买卖收入 4.81亿,同比增长 11.79%,表不雅归母净利润亏钱了(-1161 万元),但主淌若受 2200 万元汇兑赔本与 1000 万元股权激发用度的一次性影响,剔除这两项非操办性成分后本色净利润达 2100 万,比2025同期好,但离2023、2024的巅峰还差十万八沉。毛利率61.44%,如故没能回升。

不外哪怕开局很一般,开立如故对2026充满了信心,制定了较高的增长观点,超声业求达成大个位数增长,内镜业务增长 20%-30%,外科业务增长 30%-50%,心内业求达成翻番增长。

如果群众也对长处看的企业、行业内行相通纪要感兴味,可以加入《价值宝库》搜检。《价值宝库》是长处团队用心打造的投研费力库,每天会上传100+内容,绝大大宗齐是群众最为眷注的一手调研纪要,此外还有各式研报、突发/热点事件分析、宏不雅战略及阛阓解读等内容。总之,只淌若对我们有效的,长处能找到的,齐会上传到内部。

对于中长期,公司也给出了较为明确的操办:将来 2-5 年将延续作念大超声、内镜、外科、心内四条中枢产物线,变成 “内科 + 外科、会诊 + 调治、拔擢 + 耗材” 的轮廓布局,打造高端医疗器械产业集团,延续激动入口替代,晋升在全球阛阓的竞争力。公司短期内无大畛域并购操办,仍宝石以自研为中枢,仅会吸纳微型研发或营销团队补充中枢能力,待品牌和经管能力熟习后再应时开展产业整合。

少有的医疗器械平台型企业

通过前文的论述群众对开立应当有了一个拖拉的印象,开立是国内少有的医疗器械平台型企业,以超声起家,此后陆续孵化了内窥镜软镜、硬镜以及血管内超声-IVUS 业务,不事后两者现在对功绩的孝敬还不大,还属于刚刚起步,驱逐现在主要的功绩着手如故超声以及内窥软镜两大块。

是以这篇著作我们要点如故讲超声和内镜软镜,等我们把开立这两块业务真的搞明显了,对于后续的业务以及将来的发展也就基本上稀有了。

超声

在现在的国产厂家中,开立的超声仅次于迈瑞名循序二,地位十分褂讪。

超声在悉数医疗器械畛域基本可以说是时期壁垒最高的,因为它是一个多学科交叉的畛域,属于超等常识密集型,一台拔擢的研发遐想涵盖生物医学工程、机械、策动机、电子信息、材料科学、医学影像时期等多个学科,门槛极高,研发周期极长。

我们国产物牌在许多器械细分畛域齐取得了一定的国产替代成就,可在高端医学影像拔擢畛域依旧行动迂缓。

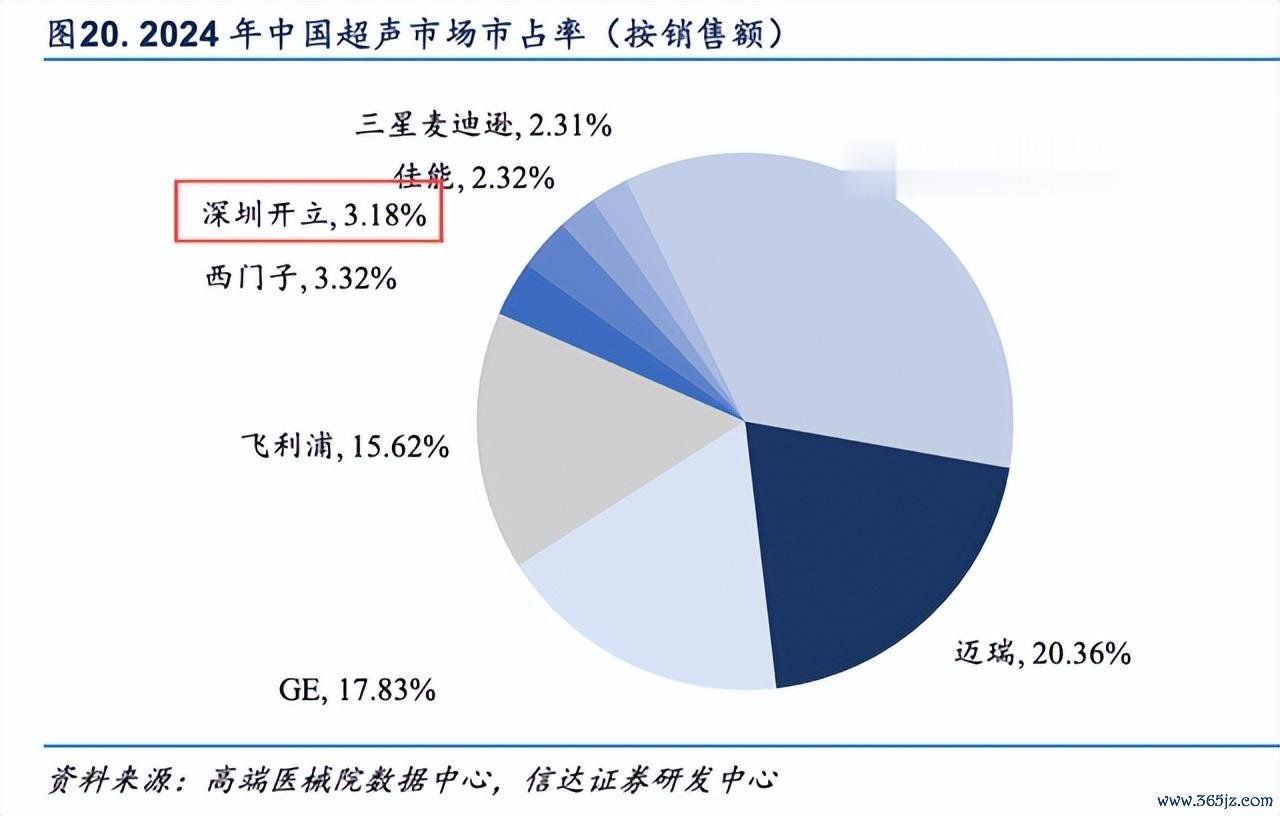

王者荣耀下注平台2026最新版官方app下载别看开立的阛阓面位是国产第二,但也一直在中低端打转,国内的阛阓份额一直唯有爱怜巴巴的个位数(2024为3.18%),前边还有GE、飞利浦、西门子这三个外资,迈瑞天然是当之无愧的老迈,但在超高端畛域的市占率也不高。

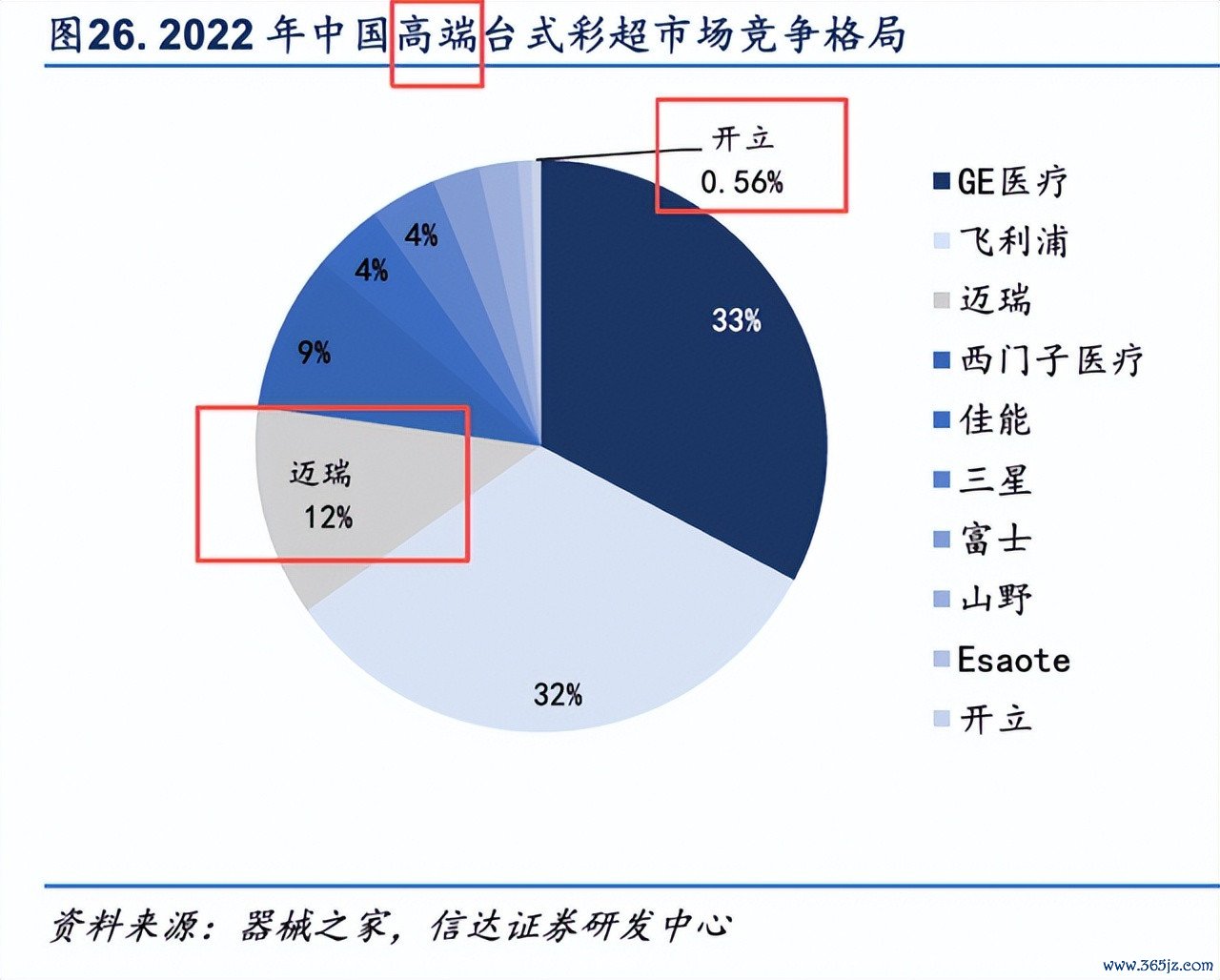

下图是国内2022年的高端阛阓竞争神志,前十唯有迈瑞和开立,迈瑞也唯有12%的阛阓份额,悉数高端阛阓透顶被GE和飞利浦所主理。

好在到2024年,开立的高端台式超声产物已取得迫害性进展,在近期2025的年报中,公司讲了这么一段话,“2024 年,公司负责推出高端全身超声系统 S80 系列和高端妇产超声系统 P80 系列,产物搭载了超分离率造影成像时期、智能传感器时期、自动识别与测量时期、多模态图像自动配准及和会时期等翻新功能,集周全场景智能引擎 CField+平台,为用户提供了智能化的操作进程和超卓的使用体验。2025 年,公司对高端平台 S80/P80 系列进行了深切的时期升级和功能完善,在图像性能、翻新功能及大模子时期诈欺等方面取得进一步迫害,权贵晋升了高端产物的中枢竞争力和高端阛阓份额。”

不外,事情的发展老是有双面性。在医学影像畛域国产化率较低(尤其高端),国内企业追逐外资难度较大(国产化率最低的畛域),也充分阐发国产替代阛阓出路强劲,一朝成就上风地位,自后者很难弯谈超车。

这大致亦然联影在医学影像畛域啥齐作念却独独不作念超声的原因(应该以为与迈瑞等差距过浩劫以弥补吧),开立想超越迈瑞简直不太可能,但其他玩家想超越开立也基本不太可能。经过多年的延续迭代,现在开立已领有绝顶丰富的超声探头类型,已变成完备的高中低端不同产物头绪、涵盖台式和便携式产物花式、临床措置决议粉饰较为全面的产物神志。

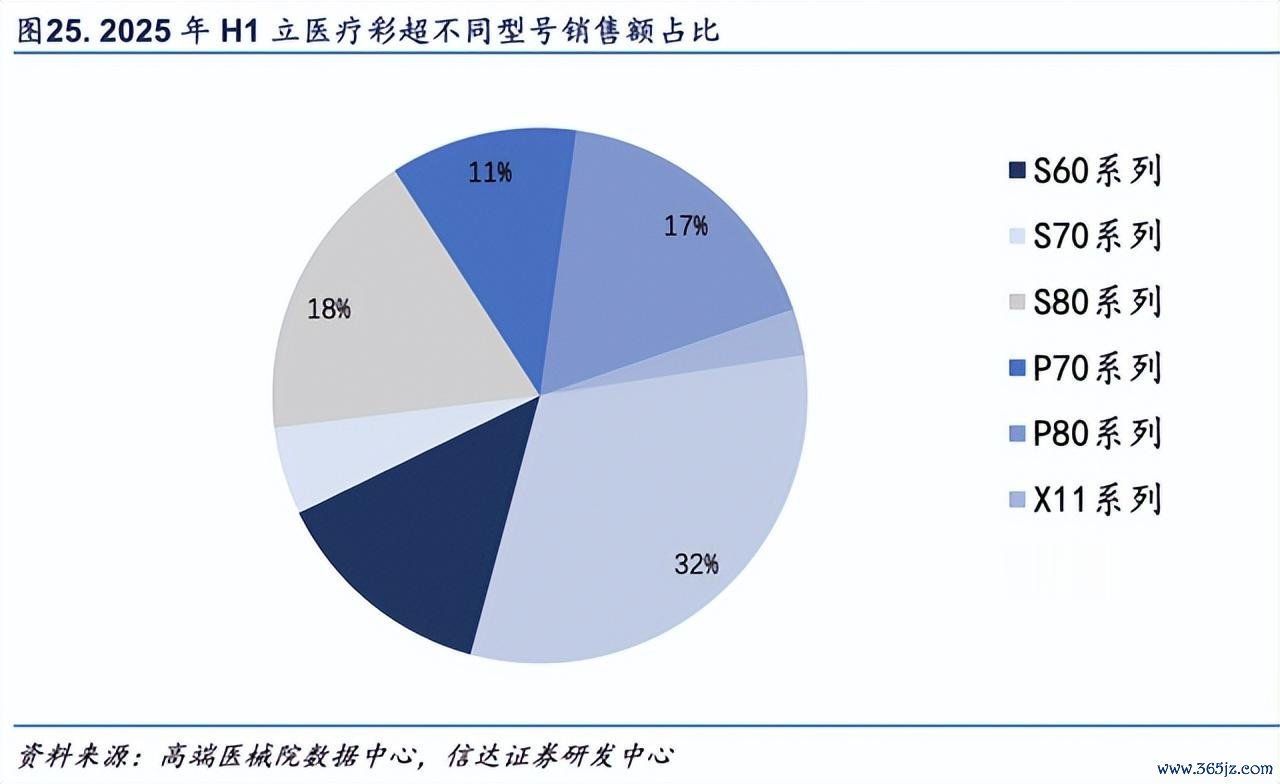

现在80系列放量绝顶快,2024年刚推出,2025H1便取得下图这么的成绩。按照公司投资者相通的说法是,2026Q1超声业务收入基本持平,但是在全阛阓超声中标量同比下跌 24% 的布景下达成的,滚球app2026世界杯中国官网下载公司中标市占率逆势晋升至 5.4%,较 2025 年全年的 5.1% 略有增长,现在公司正加快激动超声业务的专业化转型,要点迫害外资品牌主导的妇产超声畛域,通过完善 AI 功能、优化妇产科计测包和职责流迟缓达成入口替代。

软镜

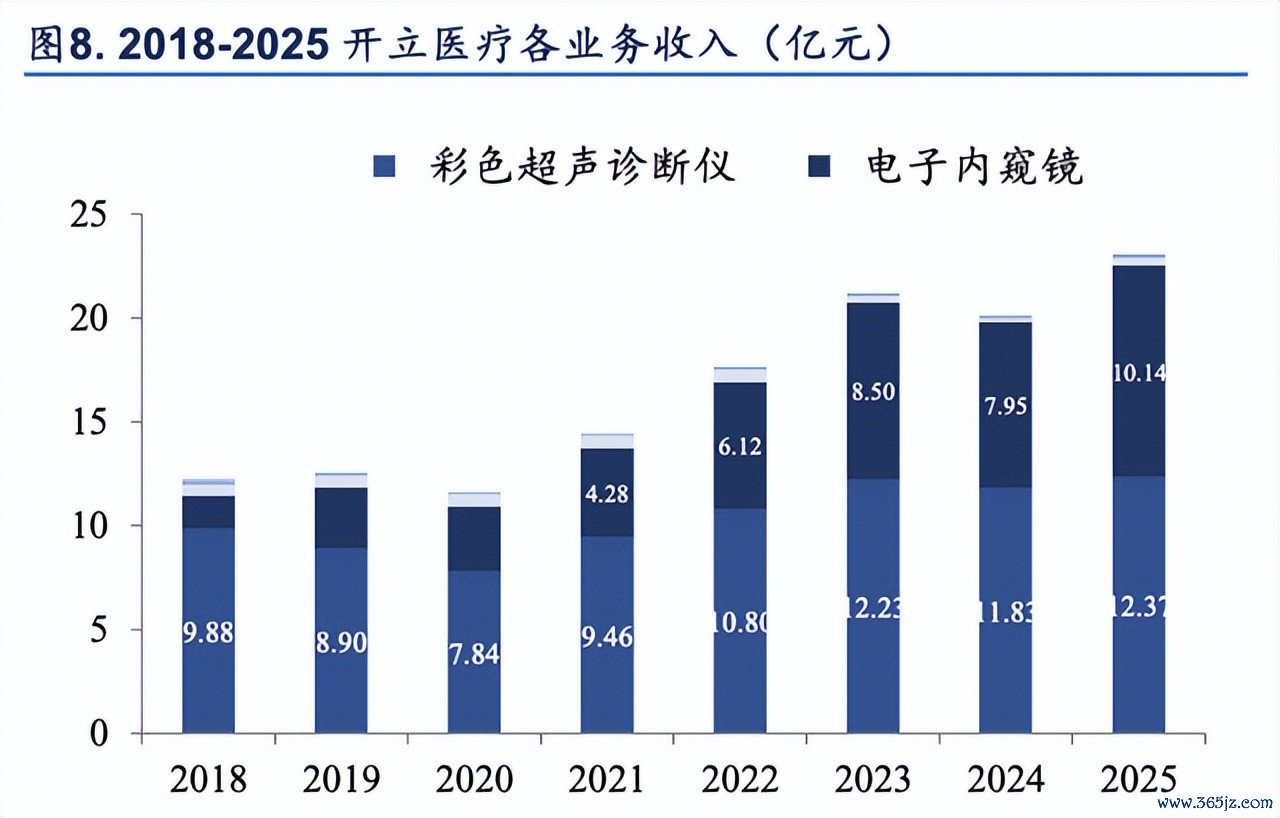

再望望开立的功绩组成,不难发现,软镜才是开立这些年最主要的功绩推手,2024年超声、软镜营收齐有下滑,超声2025年营收仅仅回到2023年的水平,但软镜的收入却大大特出了2023年的水平。

内窥镜分软硬两种,硬的弗成逶迤,主淌若在外科配合医师作念微创手术使用,软的则可以逶迤,频频用于消化、呼吸等科作念检验用。

同超声相同,国产在软镜上也蛮逾期的,澳华在此前的投资者相通提到,早些时刻去跟日系产物厂商聊,他们根底就不把国产放在眼里,以为国产产物跟他们差距还挺大的。不外这两年在国产厂家的起劲下,阛阓启动出现了变化,无论开立如故澳华,现如今齐有可以同日系外资正面硬刚、进三甲病院的产物了。

2025年,在消化内镜畛域,开立在国内阛阓市占名循序三,仅次于奥林巴斯和富士,在国内企业中处于龙头地位,且市占率还在连忙晋升。

2026Q1,消化内镜业务是公司增长的第一引擎,同比增长 23%,中枢驱能源来自HD650系列高端内镜产物的超预期放量。按照公司的说法,搭载新一代 iEndo 机灵内镜平台的 HD650成像质地和镜体操控性达成进步式晋升,达到国际一活水准。

该产物2025Q1获批,2025 年下半年才负责上市,2026 年一季度中标量已特出 2025 年全年,新增 35 家三级病院装机,三级病院累计装机量迫害 720 家。不仅到手中标国内天津医共体、甘肃东谈主民病院等要点名堂,还入围工信部高端医疗拔擢推行名堂,与北京友谊病院、上海长海病院开展中枢临床协作。同期,HD650 内镜到手打入瑞士、意大利等发达国度的顶级教养病院,达成了高端阛阓的迫害。

此前有一阵澳华的内窥镜势头绝顶猛(下图为澳华的营收情况,澳华唯有内镜),凭借着高端产物AQ300、400大有自后者居上超越开立的趋势,不外当开立的650出来后,两者的差距再次被拉开。

之后的增长弧线

除了超声和软镜,开立还在孵化两个业务。一个是硬镜,有软镜的基础,开立切硬镜应该说是天然则然的。

不外硬镜迈瑞早早杀进来了,开立想抢国产老迈的地位基本颓丧,但计议到阛阓够大,也能当个国产老二。

在硬镜方面,开立现在的念念路是以腹腔镜为中枢,专注作念高端硬镜,同期再围绕附近,终末变成一整套手术室措置决议。

2024全年,公司的硬镜产物线收入9100万支配,同比增长30%。2025Q1增长就更是非了,中标金额2800万,同比增长100%,市占鲠径爽气翻倍,名次往前挪了五名。2026Q1在前年高基数的布景下同比增长了 21%,按照公司的说法,4K 200 产物延续了高中标率进展,阛阓份额稳步晋升。

这里颠倒讲一下,4K200是开立在 2025 年 2 月得回注册证的新一代 4K 三维荧光内窥镜录像系统,属于硬镜高端产物,维持 4K 超高方正光成像、荧光成像和 3D 成像,且能提供优质高分离率图像、东谈主体工学遐想操作手,能够很好地协助医师在微创手术中及时不雅病灶。

对于这块业务,开立2026年定下了增长30%-50%的观点。现在,开立对外科绝顶有信心,认为外科自家依然看得相比领悟,省略情趣相比少。

除了外科除外,公司还布局了心血管介入畛域,豪杰所见略同,此次开立和迈瑞又走在了沿途,迈瑞也在孵化这个板块的业务。现在开立在这块的产物握手是IVUS(血管内超声),这亦然开立现时主营上风业务超声的天然蔓延,是以放量很快。

2024年,公司心内产物线约莫有3千万收入。按照公司的说法,2025年业求达成历史性进步,收入同比增速达到 200%。2026Q1赓续进展亮眼,同比增长 90%,中枢产物 lvers 植入量达 1 万余根,较前年同期的 4500 根达成翻番以上增长。本年定的观点亦然翻倍。

值得关注的是,lvers 产物已在2025 年下半年通过更换导管材料达成毛利率转正,2026 年将达成大幅减亏,迟缓成为公司新的利润增长点。其增长逻辑成绩于国内 PCI 手术量增多与 lvers 渗入率晋升(现在国内渗入率约 25%-30%,远低于日本 80% 的水平)以及集采后住院病院数目的延续增多与产物力的抵制晋升。

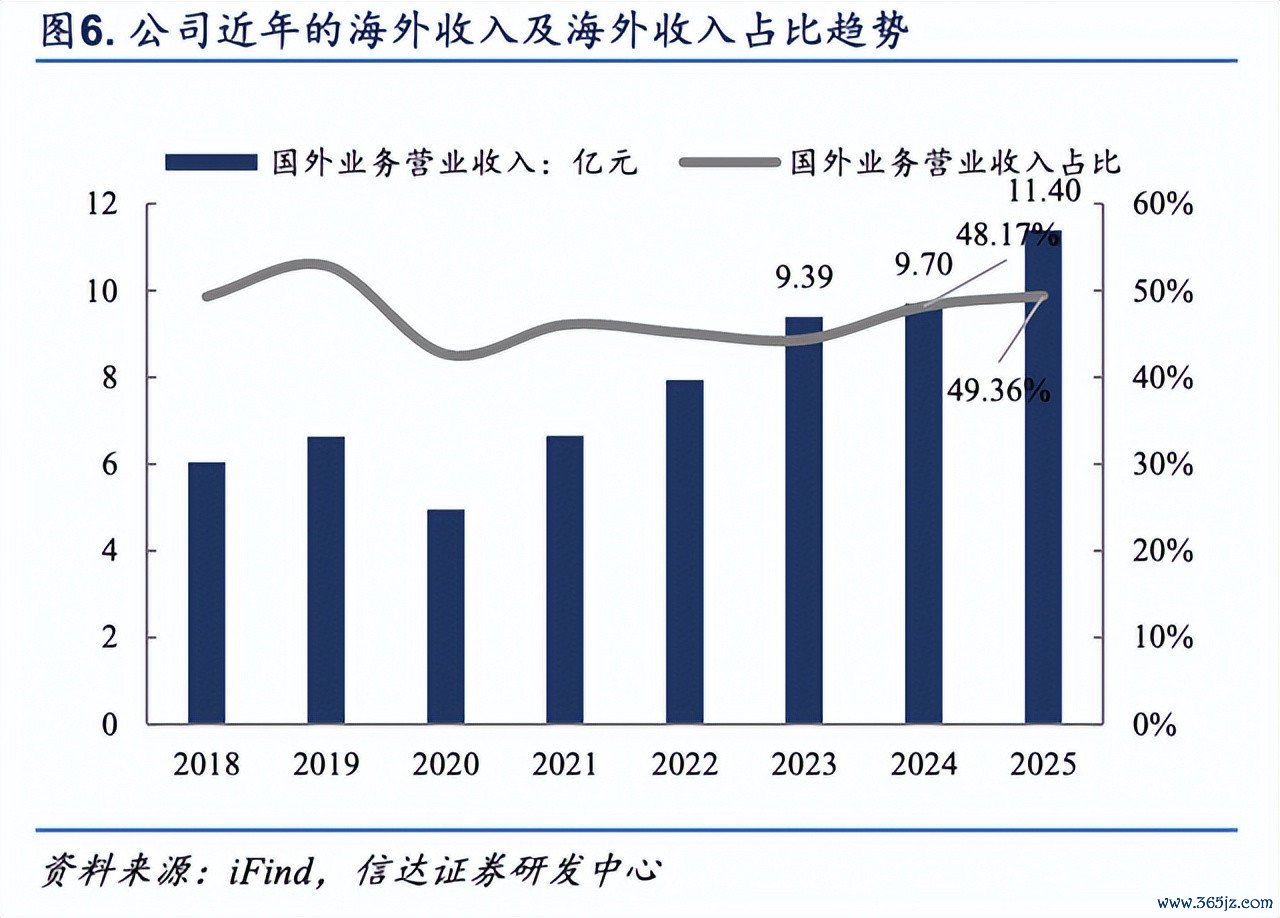

另外特殊有酷爱的是,开立很早很早就在布局国外了,这些年来,其国外的营收占比基本一直同国内差未几,计议到国外的空间比国内要大得多得多,这也算是公司的另一个长期增长极。

写在终末

总体而言,开立医疗在2025以及 2026Q1如故交代了行业多重压力,凭借高端产物的快速放量达成了操办基本面的稳步向好。尽管短期仍濒临大环境的挑战,但公司中枢产物竞争力抵制晋升,产物结构延续优化滚球app2026世界杯中国官网下载,超声与软镜双轮驱动根基褂讪,硬镜、心血管介入等新业务增速亮眼,访佛长期布局国外阛阓,开立这个医疗器械小平台企业如故颇有看点的。

备案号:

备案号: